Een particulier die gebruikmaakt van zonnepanelen op zijn woning, kan de btw met betrekking tot die zonnepanelen terugvragen. De elektriciteit die een particulier produceert met zonnepanelen, wordt namelijk terug geleverd aan het openbare elektriciteitsnet. Hierdoor wordt een particulier als ondernemer aangemerkt voor de btw. Dit betekent dat hij dus btw moet afdragen over de opbrengst van de elektriciteit die hij teruglevert. Hij mag echter ook de btw die hij betaalt over de aankoop en over het onderhoud van de zonnepanelen in aftrek brengen.

Btw terugvragen

Als u de btw op de aankoop en op het onderhoud van zonnepanelen op uw woning wilt terugvragen, moet u wel bij de Belastingdienst aangemerkt staan als btw-ondernemer. Hiervoor moet u zich aanmelden bij de Belastingdienst. Als u zich niet aanmeldt als btw-ondernemer, kunt u ook geen btw terugvragen. Als de zonnepanelen tot een (huwelijks)goederengemeenschap behoren, kan alleen de persoon die op de energienota staat vermeld zich aanmelden als btw-ondernemer. De factuur van de zonnepanelen moet dan ook op naam van deze persoon staan.

Let op! Als de zonnepanelen niet tot een goederengemeenschap behoren, kan alleen degene die de zonnepanelen aanschaft zich aanmelden als btw-ondernemer. Ook in dit geval moet het energiecontract op naam van deze persoon zijn afgesloten.

Aanmelden als ondernemer voor de btw

U kunt zich eenvoudig als ondernemer aanmelden met het formulier ‘Opgaaf zonnepaneelhouders’. U kunt dit formulier downloaden vanaf de site van de Belastingdienst. Als de Belastingdienst geen vragen heeft, ontvangt u een btw-aangifte over het tijdvak waarin u de zonnepanelen heeft gekocht. Door aangifte te doen, vraagt u de btw over de zonnepanelen terug. De termijn is vanaf dit jaar zes maanden na het jaar van aanschaf. Koopt u in 2021 dus zonnepanelen, dan moet u de btw vóór 1 juli 2022 terugvragen.

Let op: na deze periode kunt u nog vijf jaar na afloop van het kalenderjaar waarin de zonnepanelen zijn gekocht een ambtshalve teruggaveverzoek voor de btw indienen. Wordt dit afgewezen, dan kunt u niet in beroep bij de rechter.

Tip! U moet binnen zes maanden na het jaar van aanschaf het formulier Opgaaf zonnepaneelhouders naar de Belastingdienst zenden. Koopt u in 2022 zonnepanelen, dan moet u dit formulier dus vóór 1 juli 2023 inzenden.

Vergoeding voor levering

De Belastingdienst merkt u als btw-ondernemer aan als u regelmatig en tegen vergoeding stroom levert aan uw energieleverancier. Het gaat hierbij om kleinverbruikaansluitingen (3 x 80A). Van vergoeding is alleen sprake als u van uw energieleverancier voor de door u geleverde stroom een bedrag ontvangt. Nederland kent de zogenaamde salderingsregeling. Hierbij wordt de door u geleverde stroom verrekend met de door u afgenomen stroom. Ook in het geval van saldering is echter sprake van een vergoeding voor de door u geleverde stroom.

Het maakt overigens niet uit of u een zogenaamde slimme meter heeft of een analoge (terugdraai)meter. Voor beide meters geldt een vergoeding. Wel heeft het kabinet bekendgemaakt vanaf 2023 een slimme meter te verplichten als u zonnepanelen heeft geïnstalleerd.

Let op! De salderingsregeling zou vanaf 2023 geleidelijk worden afgebouwd. Het kabinet heeft echter aangekondigd deze afbouw pas in 2025 te starten. In 2025 vindt dan wel een eenmalige versnelde afbouw plaats. Door de afbouw ontvangt u straks over een deel van de door u teruggeleverde elektriciteit een lagere vergoeding dan u betaalt over de door u afgenomen elektriciteit. Vanaf 2031 geldt dat voor alle teruggeleverde elektriciteit.

Tip: indien u meer stroom verbruikt dan u levert, bent u in principe gewoon btw-ondernemer. In de praktijk zullen er immers altijd momenten zijn dat u meer stroom opwekt dan u op dat moment verbruikt.

Het gehele btw-bedrag?

Over het algemeen zult u niet het volledige btw-bedrag terugkrijgen. U moet namelijk btw betalen over de vergoeding voor de stroom die u teruglevert en in de meeste gevallen voor de stroom die u zelf verbruikt. Daarnaast is de hoogte van uw teruggaaf afhankelijk van het soort zonnepanelen: geïntegreerd of niet-geïntegreerd.

Geïntegreerde zonnepanelen

Dit zijn zonnepanelen die ook de functie van dakbedekking vervullen. Bij deze zonnepanelen mag slechts een deel van het btw-bedrag afgetrokken worden. Het deel dat betrekking heeft op de functie van dakbedekking of op de stroom die u zelf verbruikt, kunt u niet in aftrek brengen.

Niet-geïntegreerde zonnepanelen

Dit zijn zonnepanelen die op bestaande dakbedekking worden aangebracht en niet als dakbedekking dienen. Bij deze zonnepanelen kunt u in principe het gehele btw-bedrag van de factuur voor de aanschaf en installatie van de zonnepanelen in aftrek brengen.

Btw-correcties

Op uw btw-aftrek moet u dus nog een correctie aanbrengen voor de teruglevering van stroom en het privégebruik. Deze btw berekent u over de marktprijs (de prijs inclusief energiebelasting, maar exclusief btw die u voor stroom aan uw energieleverancier moet betalen).

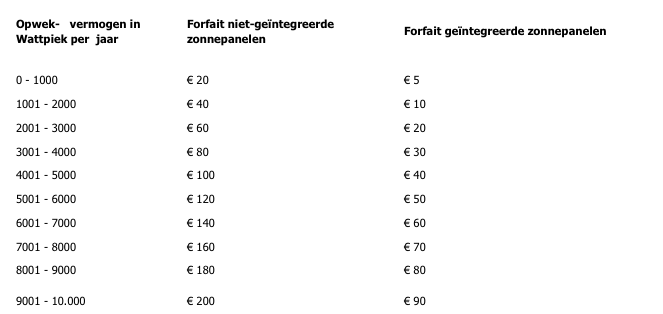

Forfait

Omdat in de praktijk vaak moeilijk is vast te stellen hoeveel stroom u teruglevert en hoeveel stroom u zelf direct verbruikt, kan de btw-correctie ook berekend worden aan de hand van een forfait. Het forfait is afhankelijk van het opwekvermogen van uw zonnepanelen:

Wilt u het forfait toepassen en is sprake van geïntegreerde zonnepanelen? Dan mag u slechts 1/3 van het btw-bedrag van uw zonnepanelen in aftrek brengen.

Let op: als u gebruikmaakt van de forfaits, mag u geen btw in rekening brengen aan uw energieleverancier.

U bent geen btw verschuldigd over de subsidie die u heeft ontvangen voor de aanschaf van de zonnepanelen (er is een aantal gemeenten in Nederland dat namelijk nog subsidie verstrekt).

Geen forfaits?

Wilt u geen gebruikmaken van de forfaits, dan dient u zelf vast te stellen hoeveel stroom u teruglevert en (bij niet-geïntegreerde zonnepanelen) hoeveel stroom u direct zelf verbruikt. Uw energieleverancier moet dan btw aan u in rekening brengen over alle stroom die aan u geleverd is, zonder rekening te houden met uw teruglevering. Daarnaast moet u over uw teruglevering btw in rekening brengen aan uw energieleverancier.

Let op! Is het opwekvermogen van de zonnepanelen meer dan 10.000 Wattpiek? Dan kunt u geen gebruikmaken van een forfait, maar moet u altijd zelf de btw berekenen.

Tip! Het is meestal het voordeligst als u in het jaar van aanschaf nog niet voor de KOR opteert, aangezien u dan de btw op de aanschaf van de zonnepanelen ook niet kunt terugkrijgen. Na één jaar kunt u dan alsnog voor de KOR kiezen.

Kleineondernemersregeling per 2020

Als uw omzet exclusief btw minder dan € 20.000 per jaar bedraagt, kunt u als ondernemer gebruikmaken van de kleineondernemersregeling. Dit geldt ook voor particulieren met zonnepanelen die zich als ondernemer hebben aangemeld. U hoeft dan geen btw in rekening te brengen, kunt geen btw meer aftrekken en u hoeft geen btw-aangifte te doen. U moet wel uw omzet bijhouden.

Let op! Meld u zich aan voor de KOR, dan is dit voor tenminste drie jaar.

Schafte u al eerder zonnepanelen aan? Dan kunt u mogelijk de btw op nieuw aan te schaffen zonnepanelen niet zonder meer terugvragen. Het is raadzaam om daarom eerst te overleggen met een adviseur over de te volgen werkwijze. Mogelijk moet u namelijk eerst verzoeken om de KOR niet meer toe te passen om recht op btw-aftrek te krijgen of zijn andere werkwijzen in uw situatie raadzamer.

Als de btw van de aan te schaffen zonnepanelen

€ 2.500 of meer bedraagt, is het ook raadzaam om met een adviseur te overleggen over de te volgen werkwijze. U kunt dan namelijk te maken krijgen met het moeten terugbetalen van btw als u kiest voor de KOR.

Btw zonnepanelen naar 0%?

De btw op de levering en installatie van zonnepanelen op of in de onmiddellijke nabijheid van woningen wordt per 1 januari 2023 hoogstwaarschijnlijk verlaagd naar 0%. Dit voornemen heeft het kabinet bekendgemaakt. Op deze manier worden de administratieve lasten voor vooral particulieren rond de btw op zonnepanelen fors verminderd. De verlaging van het btw-tarief naar 0% gaat niet alleen gelden voor particulieren, maar betreft alle zonnepanelen die op of in de onmiddellijke nabijheid van woningen worden geplaatst. Het is nog niet duidelijk hoe dit precies wordt gedefinieerd voor panden die zowel als bedrijfspand en woning worden gebruikt. Het parlement moet nog wel met het voorstel akkoord gaan.

Teruggave btw op deel van woning?

Lange tijd speelde de vraag of naast de btw op zonnepanelen ook een deel van de btw op de bouwkosten van een woning aftrekbaar zou zijn, omdat die woning nodig zou zijn voor het plaatsen van de zonnepanelen. Inmiddels is duidelijk dat aftrek van een deel van de btw op de bouwkosten van een woning over het algemeen niet mogelijk is. De Hoge Raad oordeelde namelijk dat een particulier die een woning laat bouwen deze bouwkosten hoe dan ook maakt, ook als er geen zonnepanelen op geplaatst zouden worden. De bouwkosten zijn dan niet gemaakt voor het met zonnepanelen opwekken van energie en dit tegen vergoeding terug leveren. De btw over die bouwkosten kan daarom niet in aftrek komen.

Tip! Wilt u weten of in uw geval een deel van de btw op de bouwkosten van een woning wel mogelijk aftrekbaar is? Bijvoorbeeld omdat u van mening bent dat u de bouwkosten niet ‘hoe dan ook’ zou maken? Neem dan contact met ons. Wij kunnen samen u bekijken wat er eventueel mogelijk is.

WOZ-waarde

De rechter heeft eerder beslist dat door het plaatsen van zonnepanelen de WOZ-waarde van uw pand kan toenemen. Dit betekent onder meer dat u als eigenaar een hogere aanslag OZB kunt krijgen en een hoger eigenwoningforfait moet opgeven bij de aangifte als u over een eigen woning beschikt. Het maakt niet uit of u geïntegreerde of niet- geïntegreerde zonnepanelen heeft geplaatst.

Ook het feit dat u de zonnepanelen weer kunt demonteren bij verhuizing, is niet van belang.

Tot slot

Als particulier kunt u de btw op de aanschaf en onderhoud van zonnepanelen op uw woning terugvragen. In deze advieswijzer zijn we nader ingegaan op de voorwaarden. Wilt u meer weten? Neem dan contact met ons op.

Disclaimer

Hoewel bij de samenstelling van deze Advieswijzer de uiterste zorg is nagestreefd, wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Vanwege het brede en algemene karakter van de Advieswijzer, is deze niet bedoeld om alle informatie te verschaffen die noodzakelijk is voor het nemen van financiële beslissingen.

Bron: SRA

Publicatiedatum: 11-07-2022

![]()